以前に書きました「資産運用のいろは」の続きです。

前回は資産運用の目的を決めて下さい。と記載しました。目標金額などのゴール設定より自分に必要な金利を把握して運用商品を選びをする。

なかなか面倒なことですが、失敗を少なくするためには有効だと考えます。

もちろんお小遣い稼ぎや、単純に「お金持ちになりたい」と思ってする運用でしたら何でも良いですが、人生は選択の連続。出来るだけ失敗しない選択をするには、目指す目標は有ったほうが良いですよね。

これは私のベースが保険屋さんなので保守的な考えになるのかも知れませんが、失敗しても何とかなるだけの道筋を付けたら、あとの余ったお金は好きに使ったらいいと思います。

さて、今回は投資信託について書いていきます。

投資信託とは

投資信託は、証券会社を通して広く多くの投資家から資金を集め、その資金を運用会社に所属する目利きのプロが投資先の企業を選定、売買を行い資産価値の増大を狙っていく金融商品です。

仕事や生活をしながら、片手間で投資をしている我々と違い、独自の情報網や高い資金力、分析能力を持つ運用会社に任せた方が失敗は少ないと思いませんか。

また投資信託には便利な点が3つあります。

投資信託の利点

1.少額の資金で投資ができる。

投資と聞くと「ある程度まとまった資金がないとできない」と結構な方が勘違いしていると感じます。実際、債券投資は100万円からなど、最低金額が決められていたり、株式も1株が1,000円だとしても取引単位が100株の場合、10万円の資金が必要になります。

もちろん、1社だけでなく、2社、3社と保有する会社を増やすとその分資金が必要になりますが、投資信託では多くの投資家から集めた資金で運用を行いますので、一人一人は少額でも参加が可能です。

PAYPAYのポイント投信などは、1ポイント=1円から買付ていますよ。

2.分散効果が簡単に得られます。

「卵は一つの籠に盛るな」という格言があるように、投資する資産は分散させるという鉄則があります。1社だけに投資をしてその会社が破綻したら資産をすべて無くしてしまいますが、100社に投資をしていたら1社が破綻しても100分の1の被害で済みます。

また、日本からアメリカの株式に投資をするのは比較的簡単です。しかし欧州や中東、アジアの会社の株式を買いたいと思っても、なかなかハードルが高いですよね。

私も以前にGDPが大きく伸びているインドネシアの株式を買おうとしたのですが、買付手数料が50%!

決済前まで進んでびっくりしたのですが、思わず買ってしまいました。(もちろん爆損です)

投資信託では商品ごとに運用方針があり、日本や米国はもちろん、欧州、アジア、インドなど地域を限定したり、全世界や先進国といったように広げたりできます。また、AI産業やヘルスケア産業の会社に限定するなど、幅広く投資対象を選ぶことが可能です。

大切な資産ですので、できるだけ下振れするリスクは抑えて運用したいですよね。

3.ほったらかし投資ができます。

銘柄の選定や、いつ買って、いつ売るか?などの判断、戦争やパンデミック時の対応など、日々のメンテナンスは運用会社が行ってくれます。「イランがイスラエルに報復した!戦争不安が強くなってきたので、持っている株式を早く売却しなきゃ!」などの対応は必要なく、そのまま運用会社に任せて放置することが可能です。

もちろん好きな方は、ご自身で売却などの判断も出来ますが、資産形成には長期運用が必要です。

ご自身の手間をかけずに、長期で資産を預けれる投資信託は精神衛生においても良いと言えるでしょう。

以上、投資信託を利用することで、少額から世界の会社や債券などに、簡単に分散投資が出来ますが、もちろんデメリットもあります。

次に投資信託を利用するデメリットを書きたいと思います。

投資信託の欠点

1.暇になります

投資信託は始めてしまうと私たちにやる事はないです。投資先企業の選定や売買のタイミングなどは運用会社が行いますので、私たちはコツコツ積立投資を継続するだけです。お客様の中には、投資している実感が沸かずに、ご自身で個別株の売買や為替取引をされたりする方もいらっしゃいますが、やはり継続して成果を出すことは難しく、数年で止めたりしています。

資産形成にはギャンブル性を無くすことも重要です。空いた時間は自己投資にあて仕事なりプラベートの充実を図って下さい。

2.いわゆるぼろ儲けはありません

投資信託は広く分散して投資先企業を選定していますので、1社が大きく株価を伸ばしても他の企業と平均化されます。下振れも少なくなりますが、その反面、上昇も抑えられてしまいます。

しかし長期投資では大きな上昇を狙うより、下落を少なくする方がリターンが大きくなります。前回、必要金利が8%以上だったら、収入アップや生活コストの見直しを優先した方が良いと記載したのは、この為です。

リスクとリターン

ここで少しリスクとリターンの関係についてまとめます。

一般的にリスクと言えば、「危険」や「避けるべきもの」という認識ですが、投資でのリスクは「不確実性」のことを言います。金融商品の特性として、損失を出す可能性がある反面、利益(リターン)を得られる可能性もあります。

その相反する損失と利益のどちらに振れるか分からない不確実なブレのことをリスクと言います。

そして金融商品のリスクとリターンは比例する関係にありますので、リスクが大きいほどリターンも大きくなり、逆にリターンが小さいほどリスクも小さくなります。

例えば、株式などは企業が倒産して資産が0になるリスクを保有していますが、半導体企業のエヌビディアのように10年で200倍以上になる場合もありますので、かなりのハイリスク・ハイリターンと言えます。かたや国債などは国が破綻する可能性は低いですが、期待できる金利も高くはないので、ローリスク・ローリターンと言えるでしょう。

日本国債にいたっては、日本の破綻率はほぼほぼ0に近いですが、リターンもほぼないので、ノーリスク・ノーリターンと言っても良いのではないでしょうか(実際はノーリスクでは有りませんが)

またそのリスクのブレをリターンからの乖離で測定したのが標準偏差と言われ、68%の確率で発生したリターンのブレを表しています。

たとえば、現在人気No.1のeMAXIS Slimオールカントリー」というファンドを見てみると、直近5年間のリターンは年率18.23%とあり、標準偏差は13.80%と記載されています。

これは結果的に18.23%で運用できていましたが、その中身は68%の確率で32.03%上昇した時もあれば、4.43%だった時もある。と言えます。悪い時でもプラスリターンなのは、有難いですね。

ただし、あくまでも68%の確立なので、中にはもっと上昇した時もあるでしょうし、大幅に下落した時もあります。

目論見書を見ると、年間騰落率の最大上昇は56.5%、最大下落はー12.2%と記載されていますので、タイミングによってはさらに大きく下落していたと言えます。

また、ここ数年は予想以上に株式市場の調子がいいので、実際に長期投資を考えるには直近5年ではなく、もっと長期で実績が確認できるファンドの方が良いですね。

ちなみにリスク・リターンを考えるときに、自分はどこまでリスクが取れるのか?も考えて下さい。

資産が半分になっても耐えれるのか?20%ぐらいで限界か?など、ご自身のリスク許容度によって資産の配分を決めていきます。

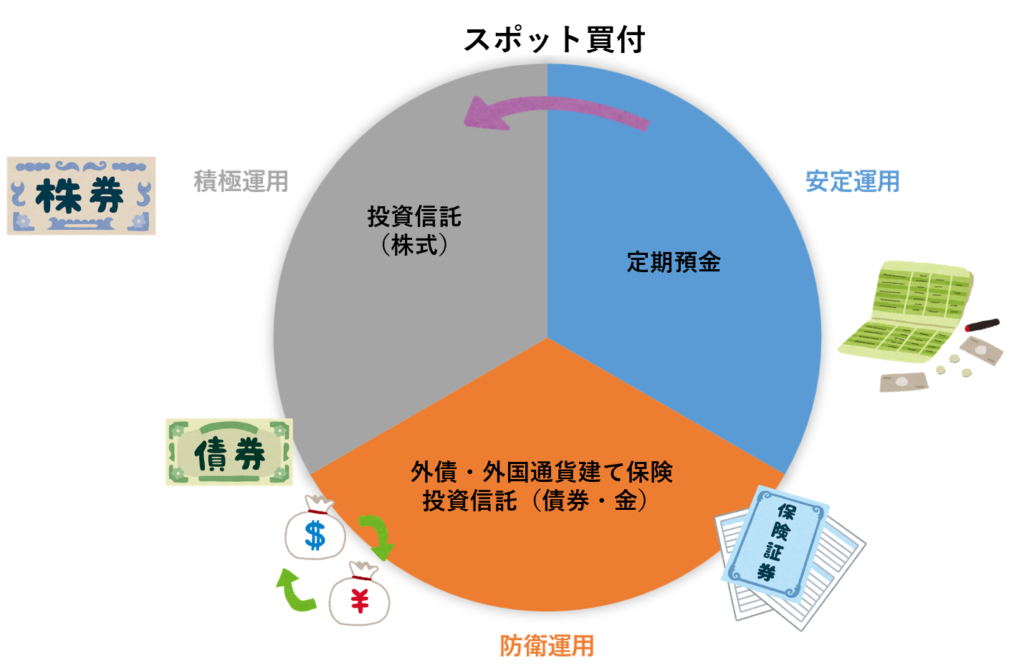

配分割合はその方の年齢や投資期間、家族のイベントや、そもそもの考え方がありますので一概には言えませんが、最初に書きました3つの口座に分け、長期で運用が可能でしたら、現在のアローケーションは株式などの積極運用が40%、外国債券や外貨、金などの防衛運用を30%、銀行預金の安定運用に30%の配分が良いと考えます。

以上、今回はここで終了です。

投資信託は簡単に分散ができ、初期投資も少なくて済むなど本当に便利な金融商品だと思います。

資産運用初心者な私たちにとって身近な金融商品は定期預金や積立型の生命保険だと思いますが、投資信託もその中の一つに入れて見てくださいね。

-120x68.jpg)