30年振りのインフレで、日本は大きく変わろうとしています。

経済の発展には物価の上昇が不可欠ですが、生活品がどんどん値上がりしていくことに少し辟易してしまいますね。

収入が上がっても社会保険料や税金で結局手取りは変わっていませんし、銀行預金の金利が20倍になったと聞いても、0.001%が0.02%になっただけですし、もうこれからはお金との付き合い方を、しっかり考えて行く時代がやってきたのではないでしょうか。

そこで今回は「教えて!資産運用のいろは」と銘打って、投資についてお伝えしたいと思います。

資産運用を始めたいと考えている方はもちろん、すでに何かしらの資産運用をされている方にも役立つ内容だと思いますので、しっかりと読んで下さいね。

資産運用の目的

まず、何のために資産運用をするのか?その目的から整理したいと思います。

資産運用をする目的は「自分らしく生きるために、お金での不自由をできるだけ回避する」ことです。

人生100年時代と言われている現代ではお金の管理は非常に大切です。特に老後資金は優先的に考えていく必要があり、この準備を怠るといつまでも働く必要があったり、最悪な場合は生活出来ない!という事態に陥ってしまいます。

でも老後が不安だからといって貯蓄ばかりしていたら、今の生活が苦しくなるだけですよね。

ライフイベントをイメージしながら、使うところは使う。貯めるところは貯める。そしてしっかり増やす。という、お金にもメリハリをつけて考えて下さい。

よく家計のプロは目的に合わせて口座を使い分ける。と言います。普段の生活で使う「消費用口座」、2~3年ぐらい後に使う「貯蓄用口座」、そしてしっかりと増やす「投資用口座」。この3つの口座を活用して、今を楽しみながら将来への資産形成をしっかりと考えて下さい。

目標を決めよう

目的を決めたら次は目標を決めましょう。子供の教育資金として18歳までにいくら貯めよう!や自分の老後資金はいくら準備しよう!といった金額目標を決めて下さい。

普段、お客様より資産形成のご相談をいただいたときに、必ずお聞きしているのが「いつまでに、いくら貯めたいのか?」です。商品選定やどこまでリスクを取って良いか?などを考えるために必要なことですが、ほとんどの方が「使わないお金なので特に目標や期限はないです」というご意向をいただきます。

これ、実はかなり厄介で、大きなリスクを取って超長期で運用を考えて良いのか、この人はたぶん数年で止めるだろうな~と予想して、出来るだけ損失が出ないプラン設計の方が良いのか、分からなくなってしまいます。

お客様の中には、増えていくことに喜びを感じ始め、いつまでたってもやめられない。と言われる方もいらっしゃいます。

資産運用の目的は「自分らしく生きるため」ですが、自分らしく=お金を貯め続けるにならないようにして下さいね。

目標金額の決め方

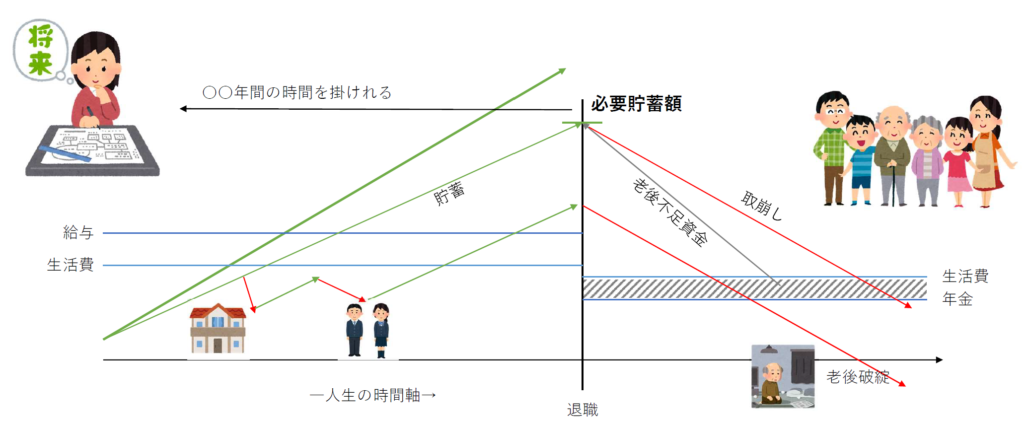

では、具体的に目標金額の決め方をお伝えいたします。ここでは老後資金準備を目的とした金額設定としましょう。

まず、老後生活ですが、今は働いて毎月貰う給与の中で生活費を出しています。給与<生活費だと赤字で生活が出来なくなりますので、ほとんどの方は給与≧生活費だと思います。

その差額を貯蓄して、お子様の教育費や住居費、旅行などの趣味、そして老後資金の積立をされていると思います。

退職後は働いていませんので、給与は有りません。かわりに、公的年金と言われる老齢厚生年金や老齢基礎年金が国から支給され、それを生活費に充ていきます。しかし支給される金額は圧倒的に少ないでしょう。

具体的な金額は社会保険事務所に確認いただきたいのですが、今はマイナポータルでご自身の現時点での年金受給額が確認できたり、概算になりますが、「平均年収÷12ヶ月×5.481÷1,000×厚生年金の加入月数」でおおよその支給額が分かります。

一方、生活費は現役時代に比べ、下がると言われています。ただ実際はそこまで変わらない。何だったらインフレにより今より上がっている可能性があります。

この老齢年金の受給額と生活支出の差を計算し、あとは何歳まで生きるか?を想定して掛け算をするだけです。

たとえば老齢厚生年金と老齢基礎年金の月受給額が17万円で生活費が25万円だった場合、毎月8万円の赤字が生まれます。

65歳に退職して、仮に平均寿命の84歳を一区切りで考えると、19年間あります。あとは単純計算で8万円×12ヶ月×19年間=1,824万円が退職までに貯める目標額となります。

もちろん人生100年時代と言われていますので、84歳までの期限設定は少し厳しいかも知れません。90歳、95歳、100歳を想定すると必要額はもっと高くなりますね。

運用方法の決め方

目標金額を決めたら、今の年齢から逆算して毎月必要な貯蓄額を出してください。

例えば40歳の方が65歳までに2,000万円貯めようという目標の場合、25年間ありますので、2,000万円÷25年÷12ヶ月=毎月66,666円を貯めていく必要があります。

可能ですか?この金額が可能な方は下手にリスクを取って資産運用をする必要はなく、円の価値が下がることを防ぐ、資産防衛の手段だけ考えれば良いです。

毎月6万円は無理だ!という方は、運用して増やす。を考えて下さい。

例えば、年利3%が期待できる商品なら、毎月44,842円で済みます。年利7%を期待する商品なら、毎月24,689円を投資して下さい。

ただし、年利7%までが私たちが取れるリスクの限界だと思います。8%以上の金利が必要な場合は過度なリスクをとるより、収入を上げる、生活費を抑えるなどの根本的なところを見直してください。

ここで注意です。

私の知る限り、「月利」で表示されている金融商品は全て詐欺です。

実態のない運用方法であたかも大きく増やしているかのように見せながら、ある程度お金が集まったら逃げていくポンジスキームと言われる詐欺が多いので、気を付けて下さい。

必要金利の逆算は、証券会社の計算サイトなどを使うと簡単です。参考までに楽天証券のシュミレーションサイトのURLを記載します。一度、ご自身で自分の必要金利がどれぐらいなのか、計算してみて下しさい。

<楽天証券 積立簡単シュミレーションサイト>https://www.rakutensec.co.jp/web/fund/saving/simulation/

運用商品を決めよう

資産運用をするための金融商品は沢山あります。

ただ複雑な商品が多く、仕事として投資を行っている人、専業で絶えず市場と向き合える人以外は手を出さない方が良いものも沢山あります。

資産運用商品の王道は預金、株式、債券の3つです。複雑な商品は気付かないうちに余計なリスクを取っている可能性がありますので、やはり自分の大切なお金は、ご自身が理解できる商品に投資をして下さい。

投資は自己責任ですよ。いくら「信用できる人」が勧めていても、失敗した責任はご自身が被る事になります。

では、ここでは代表的な金融商品の特徴を簡単にまとめてみましょう

<預金>

預金は銀行などの金融機関が預金者からお金を預かり、あらかじめ約束された利息をつけてお支払いする商品で、金融機関はそのお金を他に資金が必要な人や企業、公共団体などに貸し付けて収益を上げています。

預金にはいつでも引き出せる普通預金と、一定期間引き出せない定期預金などがあり、安全に資産を保管できるという反面、現在は収益性がほとんどない。と言っていいでしょう。

余談ですが、銀行や信用金庫などは預金、郵貯やJAバンク、マリンバンクは貯金と呼ばれています。

<債券>

債券とは国や地方自治体、企業などが必要な資金を調達するため、投資家からお金を借りる際に発行する証券(有価証券)のことで、一般的には「債券を買う」と言われています。

債券にはあらかじめ満期が決められており、保有期間中の利息と満期時には元本が償還されますが、発行体が破綻(倒産)などをすると、元本償還の約束が守られない場合があります。

また、投資家は債券を満期まで保有することもできますし、途中で売却することもできます。

代表的な債券は日本国債ですが、現在発行されている日本国債は固定3年の金利が0.18%と、収益性が乏しいので、外国債券や会社が発行する社債が多く買われています。

私の取扱いで米ドル建ての日本生命の社債がありますが、誰か買いませんか?2030年ファーストコール、利回り6%、格付けはAAaですが、額面が20万ドルからです

債券は比較的安全な資産と言われており、資産運用の中では防衛資産の位置づけになります。

特に円以外の資産を持ちたい場合、比較的使いやすいと思われます。

<株式>

株式とは、株式会社が事業を行うために資金を集める手段の一つで、資金を出資してもらった人に発行する証券(有価証券)のことです。

銀行融資や債券との違いは、お金の返済義務は有りませんので、出資した投資家(株主)はお金が返ってこない代わりに、株式の保有割合に応じて経営参加ができ、出資先の企業に利益が出たときは保有株式数に応じて配当がもらえます。

また株式も証券取引所にて売買されており、企業が成長し、株式の価値が上がったときは、保有する株式を売却して利益を得ることができます。

株価が上下する理由はいろいろありますが、シンプルに考えると利益=株価の動きです。

企業の利益は売上から成り立っており、物価上昇は売上を上げる要因となりますので、株式はインフレに対応した代表的な金融商品と言えます。

企業の中にはAmazonやappleのように、株価が何十倍にも上がっている会社がある反面、出資する企業が破綻した時は、出資金が0になるという形で経営責任を問われますので、出資先の選定、銘柄選びは慎重に行って下さいね。

以上が資産運用に使える王道の金融商品です。

預金は資産を保管する。債券は資産を防衛する。株式は資産を増やす。という効果が期待できますが、難しいのは何を買うか?どうやって買うか?です。

利益を出して破綻の可能性が少ない会社を見つけたり、外国債券などはそもそも買い方自体が難しかったりしますので、時間を掛けずに簡単に保有する方法として投資信託を活用して下さい。

少し長くなりましたので、今回はここまでにしたいと思います。

次回は投資信託とは?というところから書いていきますね。

-120x68.jpg)